ការិយាល័យឥណទានកម្ពុជា (CBC)៖ត្រីមាសទី២ ទោះធ្លាក់ចុះការសើ្នសុំប្រាក់កម្ចីលក្ខណៈបុគ្គលក្តី ចំនួនគណនីឥណទាន&ទំហំទឹកប្រាក់កម្ចីនៅតែកើនឡើង

ចំនួននៃការស្នើសុំប្រាក់កម្ចីបានធ្លាក់ចុះវិញនៅក្នុងត្រីមាសទី ២ ឆ្នាំ ២០១៧នេះ ប៉ុន្តែមានទំនោរទាបជាងត្រីមាសដូចគ្នាក្នុងឆ្នាំ២០១៦។ ទោះបីជាមានការធ្លាក់ចុះនៃការស្នើសុំកម្ចីជារួមក៏ដោយ ក៏ការផ្តល់ប្រាក់កម្ចីមានការកើនឡើងចំនួន ៤.១៩% នៃគណនីឥណទានសរុប និង ៦.៥៩% នៃទំហំប្រាក់កម្ចីសរុប។ នេះបើយោងតាម របាយការណ៍ស្ដីពីសន្ទស្សន៍ឥណទានលក្ខណៈបុគ្គល របស់ ការិយាល័យឥណទានកម្ពុជា CBC ដែល BizKhmer ទើបទទួលបាន។

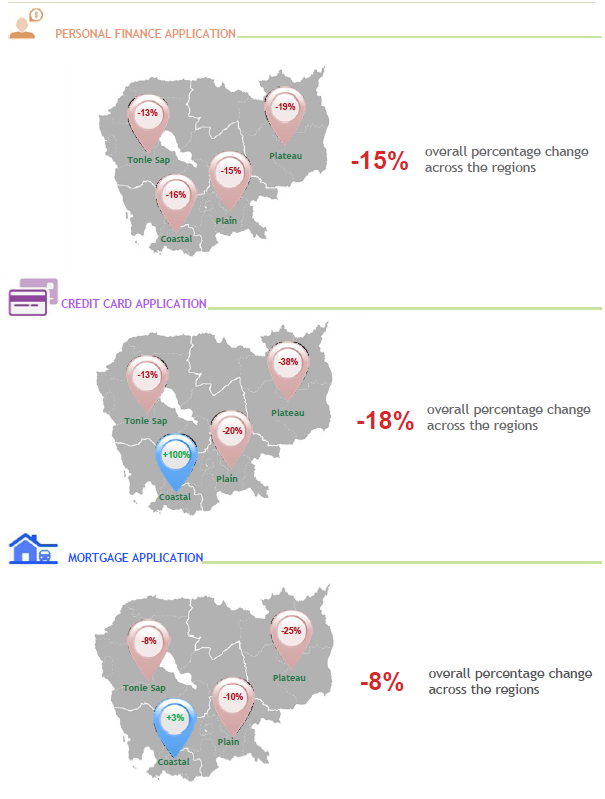

ការស្នើសុំប្រាក់កម្ចីលក្ខណៈបុគ្គល៖ បង្ហាញអំពីបំណងរបស់អ្នកប្រើប្រាស់ក្នុងការទទួលបានឥណទានក្នុងលក្ខណៈជាហិរញ្ញវត្ថុផ្ទាល់ខ្លួន ប័ណ្ណឥណទាន ឬ កម្ចីអចលនទ្រព្យ ។ យោងតាមរបាយការណ៍ដដែល ក្នុងត្រីមាសទី ២ ក្នុងឆ្នាំ២០១៧ បង្ហាញថា ការស្នើរសុំឥណទានបានធ្លាក់ចុះគួរឱ្យកត់សំគាល់ (-15%)ធៀបនឹងត្រីមាសទី១ (+29%) ប៉ុន្តែទំនោរនៃការធ្លាក់ចុះនេះគឺទាបជាងត្រីមាសដូចគ្នា ក្នុងឆ្នាំ ២០១៦ (-25%)។ ការធ្លាក់ចុះនៃការស្នើសុំឥណទាននេះដោយសារតែមានការធ្លាក់ចុះនៃការរស្នើប័ណ្ណឥណទាន(-18%) ការស្នើសុំហិរញ្ញវត្ថុផ្ទាល់ខ្លួន (-15%) និង កម្ចីអចលនទ្រព្យ(-8%)។ ប្រសិនបើមើលលើតំបន់ទាំងបួន ការស្នើសុំប្រាក់កម្ចីធ្លាក់ចុះស្ទើរគ្រប់តំបន់ លើកលែងតែតំបន់ឆ្នេរ ដែលនៅតែមានកំណើនលើការស្នើសុំប័ណ្ណឥណទាន(+100%) និង ការសើ្នសុំកម្ចីអចលនទ្រព្យ(+3%)។

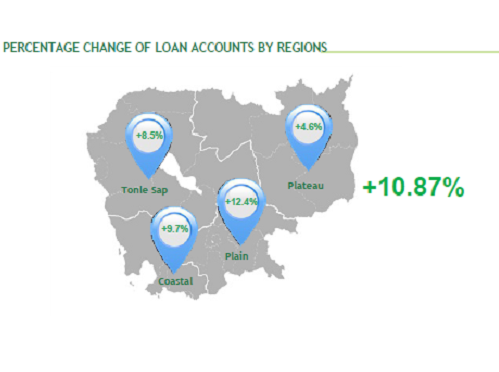

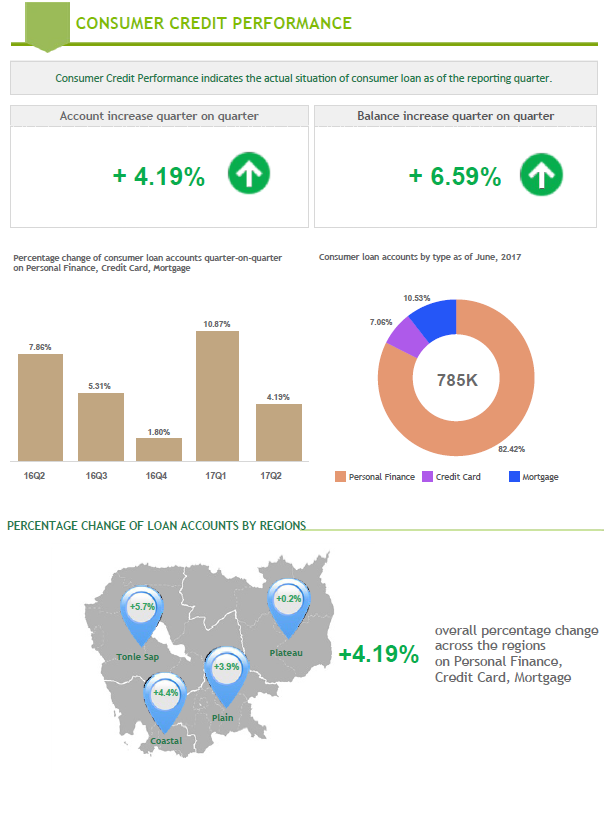

ដំណើរការប្រាក់កម្ចីលក្ខណៈបុគ្គល៖ បង្ហាញអំពីស្ថានភាពប្រាក់កម្ចីជាក់ស្ដែងរបស់អ្នកប្រើប្រាស់ដូចបានរាយការណ៍ក្នុងត្រីមាស។ យោងតាមរបាយការណ៍របស់ ការិយាល័យឥណទានកម្ពុជា នៅត្រីមាសទី២នេះ កំណើនចំនួនគណនីមានការថមថយបន្តិច ដោយមានកំណើនត្រឹម +4.19% ធៀបនឹងត្រីមាសទី១ (+10.87) ។ ចំនួនគណនីឥណទានសរុបកើនឡើងដល់ចំនួនជាង 785 ពាន់គណនី ដែលក្នុងនោះ 82.42% ជាហិរញ្ញវត្ថុផ្ទាល់ខ្លួន 10.53% ជាកម្ចីអចលនទ្រព្យ និង 7.06% ប័ណ្ណឥណទាន។

ដូចគ្នានេះដែរ កំណើនសមតុល្យប្រាក់កម្ចីសរុប ក៏មានការថមថយមកត្រឹម 6.59% ក្នុងត្រីមាសទី 2 ឆ្នាំ2017 ធៀបនឹងត្រីមាសទី១ (+14.97%)។ កំណើននេះ ធ្វើអោយសមតុល្យឥណទានកើនឡើងមកដល់ 3.87 ប៊ីលានដុល្លារ ដែលក្នុងនោះ វានៅតែត្រូវបានបែងចែកស្ទើតែស្មើគ្នា រវាងហិរញ្ញវត្ថុផ្ទាល់ខ្លួន (50.24%) និងប្រាក់កម្ចីអចលនទ្រព្យ (48.89%) ទោះបីជាប័ណ្ណឥណទាននៅតែមានចំណែកមួយដ៏តូច ដែលទាបជាង១%។

គុណភាពប្រាក់កម្ចីលក្ខណៈបុគ្គល៖ ឆ្លុះបញ្ចាំងអំពីលទ្ធភាពរបស់កូនបំណុលក្នុងការទូទាត់តាមថ្ងៃកំណត់។ ទិដ្ឋភាពទូទៅរបស់ប្រទេសកម្ពុជានៅតែមិនមានការប្រែប្រួលខ្លាំងទាក់ទងទៅនឹងប្រាក់កម្ចីដែលមិនមានដំណើរការ (៣០ថ្ងៃ) ដែលជាប្រាក់កម្ចីដែលកូនបំណុលមិនមានលទ្ធភាពទូទាត់តាមថ្ងៃកំណត់លើសពី 30 ថ្ងៃ (NPL30) ។ វាបានកើនឡើងតិចតួចដល់ 1.70% ក្នុងត្រីមាសនេះ ធៀបនឹង 1.62% ក្នុងត្រីមាសទី ២ ឆ្នាំ២០១៧។

ដូចគ្នាទៅនឹងត្រីមាសទី១ដែរ ស្ទើរតែ 80% នៃប្រជាជនកម្ពុជាបន្ដប្រើសេវាឥណទានពីគ្រឹះស្ថានហិរញ្ញវត្ថុតែមួយ ដែលវាបានកាត់បន្ថយហានិភ័យលើការទូទាត់ប្រាក់ដើម។ មិនតែប៉ុណ្ណោះ អតិថិជនដែលមានគណនីតែមួយមានចំនួន70% នៃអតិថិជនសរុប ចំណែកអតិថិជនដែលមានគណនីចាប់ពីពីរឡើងមានចំនួនត្រឹមតែ៣០%ប៉ុណ្ណោះ។

លោក អឿ សុធារ័ត្ន ប្រធាននាយកប្រតិបត្តិ របស់ ការិយាល័យឥណទានកម្ពុជា បានមានប្រសាសន៍ថា “ ទោះបីជា ទំនោរធ្លាក់ចុះនៃការការស្នើសុំប្រាក់កម្ចីលក្ខណៈបុគ្គល គឺមានលក្ខណៈជារដូវកាលក៏ដោយ ក៏យើងឃើញថា ក្នុងត្រីមាសនេះ ចំនួនគណនីឥណទាននៅតែមានការកើនឡើង ប្រមាណ ៤.១៩% សមាមាត្រនឹងកំណើនទឹកប្រាក់កម្ចី ៦.៥៩%។ ចំណែកឯប្រាក់កម្ចីមិនដំណើរការលើសពី ៣០ ថ្ងៃវិញ ទោះបីជាមានកំណើនតិចតួចនិង អាចគ្រប់គ្រងបានក្តី ប៉ុន្តែ វាក៏ជាសញ្ញាមួយសម្រាប់អោយគ្រប់ស្ថាប័ន ហិរញ្ញវត្ថុទាំងអស់គួរចាប់ផ្តើមយកចិត្តទុកដាក់លើគុណភាពឥណទានរបស់ខ្លួនលើផលិតផលទាំងបី»៕

ដូចគ្នានេះដែរ កំណើនសមតុល្យប្រាក់កម្ចីសរុប ក៏មានការថមថយមកត្រឹម 6.59% ក្នុងត្រីមាសទី 2 ឆ្នាំ2017 ធៀបនឹងត្រីមាសទី១ (+14.97%)។ កំណើននេះ ធ្វើអោយសមតុល្យឥណទានកើនឡើងមកដល់ 3.87 ប៊ីលានដុល្លារ ដែលក្នុងនោះ វានៅតែត្រូវបានបែងចែកស្ទើតែស្មើគ្នា រវាងហិរញ្ញវត្ថុផ្ទាល់ខ្លួន (50.24%) និងប្រាក់កម្ចីអចលនទ្រព្យ (48.89%) ទោះបីជាប័ណ្ណឥណទាននៅតែមានចំណែកមួយដ៏តូច ដែលទាបជាង១%។

គុណភាពប្រាក់កម្ចីលក្ខណៈបុគ្គល៖ ឆ្លុះបញ្ចាំងអំពីលទ្ធភាពរបស់កូនបំណុលក្នុងការទូទាត់តាមថ្ងៃកំណត់។ ទិដ្ឋភាពទូទៅរបស់ប្រទេសកម្ពុជានៅតែមិនមានការប្រែប្រួលខ្លាំងទាក់ទងទៅនឹងប្រាក់កម្ចីដែលមិនមានដំណើរការ (៣០ថ្ងៃ) ដែលជាប្រាក់កម្ចីដែលកូនបំណុលមិនមានលទ្ធភាពទូទាត់តាមថ្ងៃកំណត់លើសពី 30 ថ្ងៃ (NPL30) ។ វាបានកើនឡើងតិចតួចដល់ 1.70% ក្នុងត្រីមាសនេះ ធៀបនឹង 1.62% ក្នុងត្រីមាសទី ២ ឆ្នាំ២០១៧។

ដូចគ្នាទៅនឹងត្រីមាសទី១ដែរ ស្ទើរតែ 80% នៃប្រជាជនកម្ពុជាបន្ដប្រើសេវាឥណទានពីគ្រឹះស្ថានហិរញ្ញវត្ថុតែមួយ ដែលវាបានកាត់បន្ថយហានិភ័យលើការទូទាត់ប្រាក់ដើម។ មិនតែប៉ុណ្ណោះ អតិថិជនដែលមានគណនីតែមួយមានចំនួន70% នៃអតិថិជនសរុប ចំណែកអតិថិជនដែលមានគណនីចាប់ពីពីរឡើងមានចំនួនត្រឹមតែ៣០%ប៉ុណ្ណោះ។

លោក អឿ សុធារ័ត្ន ប្រធាននាយកប្រតិបត្តិ របស់ ការិយាល័យឥណទានកម្ពុជា បានមានប្រសាសន៍ថា “ ទោះបីជា ទំនោរធ្លាក់ចុះនៃការការស្នើសុំប្រាក់កម្ចីលក្ខណៈបុគ្គល គឺមានលក្ខណៈជារដូវកាលក៏ដោយ ក៏យើងឃើញថា ក្នុងត្រីមាសនេះ ចំនួនគណនីឥណទាននៅតែមានការកើនឡើង ប្រមាណ ៤.១៩% សមាមាត្រនឹងកំណើនទឹកប្រាក់កម្ចី ៦.៥៩%។ ចំណែកឯប្រាក់កម្ចីមិនដំណើរការលើសពី ៣០ ថ្ងៃវិញ ទោះបីជាមានកំណើនតិចតួចនិង អាចគ្រប់គ្រងបានក្តី ប៉ុន្តែ វាក៏ជាសញ្ញាមួយសម្រាប់អោយគ្រប់ស្ថាប័ន ហិរញ្ញវត្ថុទាំងអស់គួរចាប់ផ្តើមយកចិត្តទុកដាក់លើគុណភាពឥណទានរបស់ខ្លួនលើផលិតផលទាំងបី»៕

ដូចគ្នានេះដែរ កំណើនសមតុល្យប្រាក់កម្ចីសរុប ក៏មានការថមថយមកត្រឹម 6.59% ក្នុងត្រីមាសទី 2 ឆ្នាំ2017 ធៀបនឹងត្រីមាសទី១ (+14.97%)។ កំណើននេះ ធ្វើអោយសមតុល្យឥណទានកើនឡើងមកដល់ 3.87 ប៊ីលានដុល្លារ ដែលក្នុងនោះ វានៅតែត្រូវបានបែងចែកស្ទើតែស្មើគ្នា រវាងហិរញ្ញវត្ថុផ្ទាល់ខ្លួន (50.24%) និងប្រាក់កម្ចីអចលនទ្រព្យ (48.89%) ទោះបីជាប័ណ្ណឥណទាននៅតែមានចំណែកមួយដ៏តូច ដែលទាបជាង១%។

គុណភាពប្រាក់កម្ចីលក្ខណៈបុគ្គល៖ ឆ្លុះបញ្ចាំងអំពីលទ្ធភាពរបស់កូនបំណុលក្នុងការទូទាត់តាមថ្ងៃកំណត់។ ទិដ្ឋភាពទូទៅរបស់ប្រទេសកម្ពុជានៅតែមិនមានការប្រែប្រួលខ្លាំងទាក់ទងទៅនឹងប្រាក់កម្ចីដែលមិនមានដំណើរការ (៣០ថ្ងៃ) ដែលជាប្រាក់កម្ចីដែលកូនបំណុលមិនមានលទ្ធភាពទូទាត់តាមថ្ងៃកំណត់លើសពី 30 ថ្ងៃ (NPL30) ។ វាបានកើនឡើងតិចតួចដល់ 1.70% ក្នុងត្រីមាសនេះ ធៀបនឹង 1.62% ក្នុងត្រីមាសទី ២ ឆ្នាំ២០១៧។

ដូចគ្នាទៅនឹងត្រីមាសទី១ដែរ ស្ទើរតែ 80% នៃប្រជាជនកម្ពុជាបន្ដប្រើសេវាឥណទានពីគ្រឹះស្ថានហិរញ្ញវត្ថុតែមួយ ដែលវាបានកាត់បន្ថយហានិភ័យលើការទូទាត់ប្រាក់ដើម។ មិនតែប៉ុណ្ណោះ អតិថិជនដែលមានគណនីតែមួយមានចំនួន70% នៃអតិថិជនសរុប ចំណែកអតិថិជនដែលមានគណនីចាប់ពីពីរឡើងមានចំនួនត្រឹមតែ៣០%ប៉ុណ្ណោះ។

លោក អឿ សុធារ័ត្ន ប្រធាននាយកប្រតិបត្តិ របស់ ការិយាល័យឥណទានកម្ពុជា បានមានប្រសាសន៍ថា “ ទោះបីជា ទំនោរធ្លាក់ចុះនៃការការស្នើសុំប្រាក់កម្ចីលក្ខណៈបុគ្គល គឺមានលក្ខណៈជារដូវកាលក៏ដោយ ក៏យើងឃើញថា ក្នុងត្រីមាសនេះ ចំនួនគណនីឥណទាននៅតែមានការកើនឡើង ប្រមាណ ៤.១៩% សមាមាត្រនឹងកំណើនទឹកប្រាក់កម្ចី ៦.៥៩%។ ចំណែកឯប្រាក់កម្ចីមិនដំណើរការលើសពី ៣០ ថ្ងៃវិញ ទោះបីជាមានកំណើនតិចតួចនិង អាចគ្រប់គ្រងបានក្តី ប៉ុន្តែ វាក៏ជាសញ្ញាមួយសម្រាប់អោយគ្រប់ស្ថាប័ន ហិរញ្ញវត្ថុទាំងអស់គួរចាប់ផ្តើមយកចិត្តទុកដាក់លើគុណភាពឥណទានរបស់ខ្លួនលើផលិតផលទាំងបី»៕